不動産を売るとき、買うとき、必ず目にするのが売買契約書。

通常、契約後はそのままお話が進んで所有権移転、めでたしめでたしとなるわけだが、たまにそういかないケースも。

そのときの約束事として、契約書には「解除条項」が定められている。

住宅ローンの審査に落ちたときの解除にペナルティはないが、自己都合で「やっぱ、や~めた」の解除だとそうはいかない。

ペナルティ付きの解除条項には主に下記の2種類がある。

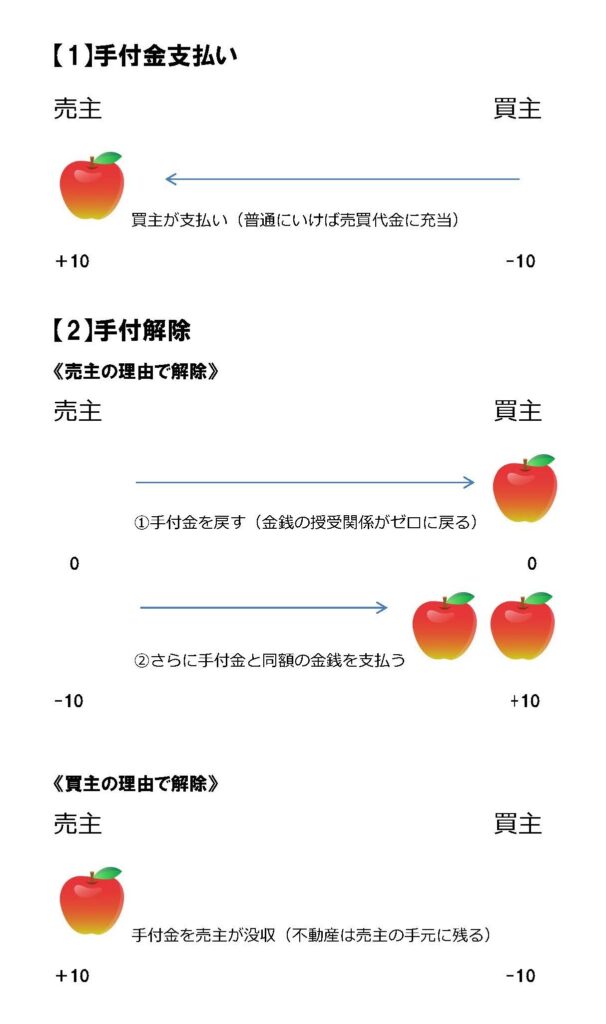

1.手付解除

手付金を放棄して解除するパターン。

一般的な買い物のクーリングオフに近い(クーリングオフ制度はまた別にあるのですが、わかりやすくこう表現します)。ただ、不動産は金額が大きく、買主を逃した売主の損害が大きいので、一定の金額割合を担保することで契約に拘束力をかけている。

ペナルティの金額は手付金とイコールで、売買金額の10%が一般的。

解除を行使できる期限は、手付金契約(売買契約書に署名捺印して手付金を授受する段階)から通常1週間~10日、長くて2週間くらいだ。

わかりやすく流れを図式にするとこんなふうになる。↓

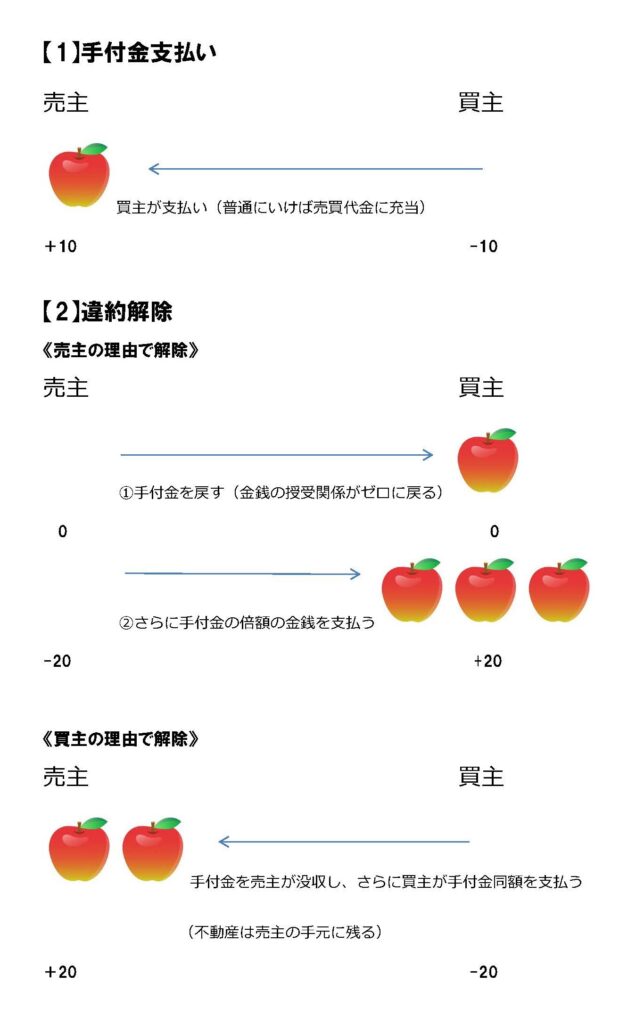

2.違約解除

最終的な決済引渡し(所有権移転登記が同時に行われます)に際し、相手方が義務を果たさない場合の解除。

締めに入ってからの解除は大ごとなので、違約金の定めを設けている。

買主が残代金を支払わない、売主が権利証(登記識別情報)を持ってこない、いずれかの契約者が登記移転のための書類にはんこを押さない、など物件引渡しに必要な行動をとらない場合、相手方が催告のうえ解除するというもの。

違約金は売買金額の20%が一般的だ。買主側から見た場合、この金額には手付金も充当できる。

こちらも図式で流れを見てみよう。↓

いずれの解除も売主の気が変わることはあまり想定していないが、ペナルティは公平に課している。

まとめると、気が変わって「や~めた」と言う時点が、

・手付解除期限までなら、手付解除

・手付解除期限の翌日以降なら、違約解除

となる。

また、手付解除の期限前でも、相手方が契約のために何かの出費をしたり第三者との契約を交わしたりした場合は、手付解除ができず違約解除となるのでご注意を。