毎年3月になると公示地価が発表される。新聞の中ほどにズラーッと並ぶあの数字だ。

土地価格の指標となるのは公示地価だけではない。他にも似たような名前の価格がある。これらはいったい何がどう違うのだろう。

改めて振り返ってみよう。基本的にすべて土地1㎡あたりの価格だ。

●公示地価

国土交通省が毎年3月に公示する地価。価格の判定基準日は毎年1月1日。通常の自由な土地取引で想定される価格を、全国約26,000地点の標準地で割り出したもの。一般の土地取引の指標、公共事業用地の取得価格の根拠として使われている。

●基準地価

都道府県が毎年7月1日基準で調査し、国土交通省が毎年9月頃に公表する地価。土地の収益性、周辺の成約実績などに照らして判定される価格を、全国約21,000地点の基準地で割り出したもの。公示地価と同じく、一般的な土地取引の指標とされる。

| 公示地価 | 基準地価 | |

|---|---|---|

| 国土交通省 | 評価主体 | 都道府県 |

| 1か所につき2人以上の不動産鑑定士 | 実際の評価者 | 1か所につき1人以上の不動産鑑定士 |

| 地価公示法 | 根拠法令 | 国土利用計画法 |

| 毎年1月1日 | 判定基準日 | 毎年7月1日 |

| 毎年3月 | 発表時期 | 毎年9月 |

| 約26,000 | 調査地点数 | 約21,000 |

公示地価、基準地価の2つは共通点が多い。評価主体が官公庁であること、選任された不動産鑑定士の知見を経ていること、年一回の発表であることなどだ。

データの生成手法、根拠の信頼性は高い。一方、基準日以降の景気変動などによって、実際の数字との差が生まれることも。また、公示地価は都市部に重きが置かれ、基準地価は地方部できめ細かいという特徴がある。

そのほかこんな指標もある。

●実勢価格

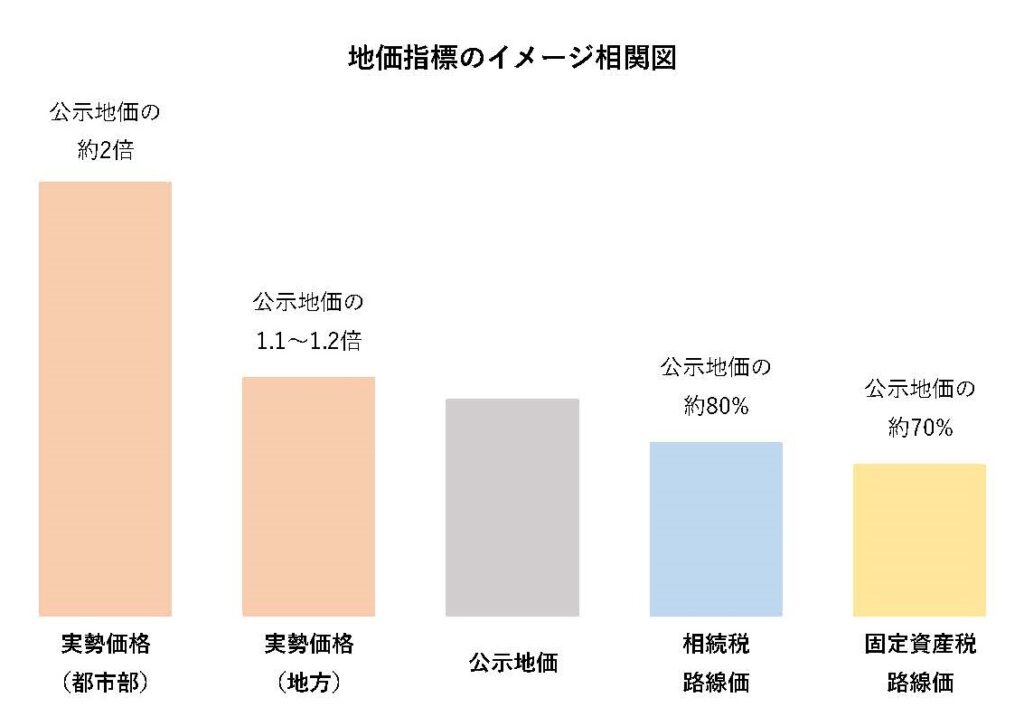

読んで字のごとく、実際に取引されたときの価格。売主買主双方の個別事情により価格の根拠、結果がまちまち。データ集積としての安定性は弱いが、条件が似通った物件どうしであれば具体的な参考指標として評価することができる。一般的に物件取引数の多い都市部では高くなり、取引数が落ち着いている地方や郊外では低めに出る。

●相続税路線価

相続税の評価基準となる路線(道路)の価格。この路線価格をベースとし、そこに面する土地の形状、接道状況、権利関係など諸条件で調整のうえ、個別の課税標準価格が決められる。毎年1月1日に「評価替え」が行われる。また、税負担が重くならないよう、宅地の場合は公示地価の80%程度が目安とされる。

●固定資産税路線価

固定資産税の評価基準となる路線(道路)価格。税を徴収する市町村が決定する。この路線価格から、そこに面する土地の固定資産税評価額が算定される。3年に1回、1月1日に「評価替え」が行われる。宅地の場合は公示価格の70%程度が目安。

| 相続税路線価 | 固定資産税路線価 | |

|---|---|---|

| 国税庁 | 評価主体 | 市町村 |

| 毎年 | 評価頻度 | 3年に1回 |

| 1月1日 | 判定基準日 | 基準年の1月1日 |

| 毎年7月 | 発表時期 | 毎年4月 |

| 公示地価の約80% | 価格水準 | 公示地価の約70% |

| 相続税、贈与税 | 算定対象の税金 | 固定資産税、都市計画税、登録免許税、不動産取得税 |

相続税路線価も固定資産税路線価も税負担に直結するため、算出にあたっては不公平感を減らすこと、実際の取引価格を上回らないことが意識されている。

各々が公示地価の約80%、約70%なのはそのためだ。また路線(道路)の価格を基準にしているのは、ご近所顔なじみの住民心理に配慮した計算方式といえる。

なお、路線価は国税庁が管理するサイト「路線価図・評価倍率表」で見ることができるのでご興味あればぜひ。