不動産取引で必要な費用のひとつが媒介手数料。

ここで見落としがちなポイントをおさらいしておきたい。媒介業者に支払う手数料の基準となる金額だ。

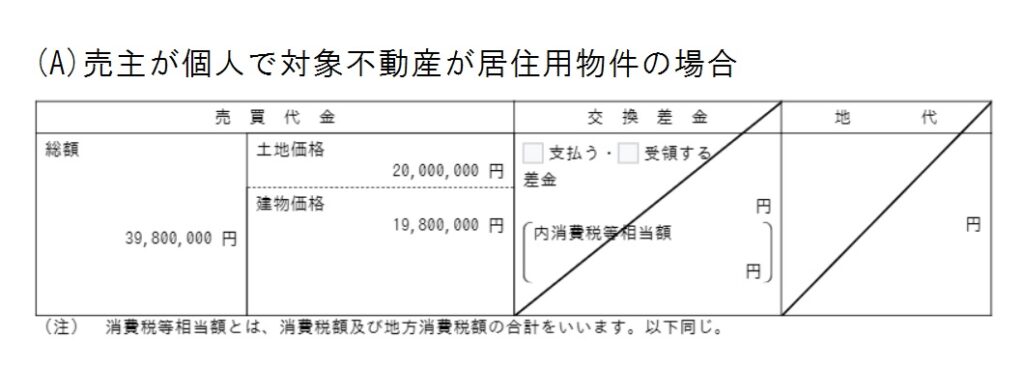

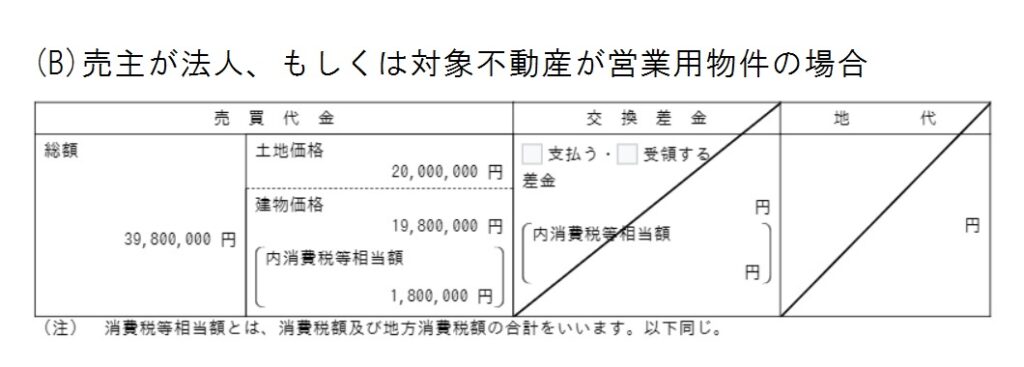

注意が必要なのは、購入対象が住宅の場合。

まず確認すべきは重要事項説明書の以下の欄だ。

売買金額の内訳は土地と建物それぞれの金額からなる。

下記(A)(B)それぞれの金額には大きな違いがある。

よく見てみよう。何か気づくことはないだろうか。

そう、土地価格に消費税は発生しない(土地は“消費されない”という前提がある)。

しかし、建物価格には消費税が発生する場合がある。

些細な違いに見えるかもしれない。けれど媒介手数料の金額には大きな相違をもたらすのだ。

まずは(A)から。土地建物合計で3980万円、土地価格が2000万円、建物価格が1980万円の場合、宅建業法上

●媒介手数料

=(3980万円×3%+6万円)+消費税

=1,379,400円となる。

ところが(B)のように3980万円の内訳が土地2000万円、建物1980万円、さらにそこから建物価格が本体価格1800万円と消費税180万円に分かれるなら話が変わる。

媒介手数料は税抜本体価格のみを算定基準とするからだ。

この場合、媒介手数料の基準となるのは、

①土地価格2000万円

②建物本体価格1800万円

の合算額だ。

●媒介手数料

=[(2000万円+1800万円)×3%+6万円]+消費税

=1,320,000円となる。

この違いは何か。売主が消費税課税業者か否か、端的にいえば一般個人(非課税)か法人(課税)かによって媒介手数料の金額が変わるというわけだ。改めて振り返ろう。

売主が不動産の売買を業としない一般個人の場合、消費税を取らないため、3980万円全額媒介手数料の算定基準となり、1,379,400円を必要とする。

しかし、売主が法人の場合は消費税部分が媒介手数料の算定基準外となり、3800万円を基準とした手数料総額は後者の1,320,000円と算定される。

ただし例外的に、売主が個人であっても営業用(事業用)不動産の場合は建物価格に消費税が発生する。

このように売主が

・一般個人=消費税非課税

・法人=消費税課税業者

のいずれに属するかで媒介手数料の金額が変わってくる。同じ売買金額でも、売主が法人の場合は媒介手数料総額が安くなるはずなのだ。

媒介業者から示された金額を鵜呑みにするのではなく、念のため自分でも検算する習慣をつけておこう。